‘2010년은 퇴직연금 시장 도약의 해.’

근로자의 안정적인 노후생활 보장과 퇴직금 수급권 강화를 위해 2005년 12월 도입된 퇴직연금 제도가 올해부터 본격적인 성장 궤도에 올라선다. 기존 퇴직금 제도에서 기업이 세제혜택을 받기 위해 퇴직금을 사외에 적립하던 퇴직보험과 퇴직신탁이 올해 말 폐지된다. 이에 따라 그동안 퇴직연금 도입을 미뤄왔던 기업들이 올해와 내년에 걸쳐 퇴직연금 시장에 속속 합류할 것으로 보인다. 올해 국회를 통과할 것으로 예상되는 근로자퇴직급여보장법(근퇴법) 개정안도 퇴직연금 제도 확산에 힘을 보탤 전망이다.

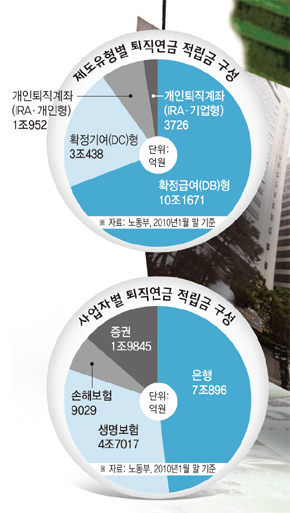

■ 4년 새 적립금 895배, 아직 갈 길은 멀어도입 첫해인 2005년 말 164억원이던 퇴직연금 적립금은 2007년 말 2조7550억원, 2009년 말 14조248억원에 이어 지난 1월 말에는 14조6787억원으로 불어났다. 4년 새 적립금 규모가 895배로 늘어난 셈이다. 특히 삼성전자와 엘지전자 등 대기업들이 퇴직연금에 가입한 지난해 12월에는 한 달 만에 적립금이 무려 3조7079억원 늘어나며 본격적인 퇴직연금 시장 도약의 서막을 알렸다. 4년 전 5024명에 그쳤던 퇴직연금 가입 근로자 수도 2008년 12월(111만9552명) 100만명을 돌파했고, 지난 1월(257만3448명)에는 250만명을 넘어섰다. 퇴직연금을 도입한 사업장도 2005년 12월 389개에서 지난 1월 7만1407개로 늘어났다.

이처럼 퇴직연금 시장이 4년 동안 꾸준히 성장했지만, 기대를 충족했다고 평가하기는 어려운 게 사실이다. 제도 도입 이전 여러 연구기관에서는 2010년 퇴직연금 시장규모가 45조~69조원에 이를 것이라는 전망을 내놓은 바 있다. 퇴직연금을 도입한 사업장 역시 상용근로자 5명 이상 전체 사업장의 13.8%에 불과하다. 적립금 또한 지난해 말 기준으로 국내총생산(GDP)의 1.4%에 그치고 있다. 경제협력개발기구(OECD) 회원국의 평균 퇴직연금 적립금 규모는 국내총생산(2007년 기준)의 76% 수준이다. 특히 네덜란드(132%)·홍콩(112%)·오스트레일리아(105%) 등 퇴직연금 선진국의 경우 적립금 규모가 국내총생산을 넘어섰다는 것을 고려하면 국내 퇴직연금 시장의 갈 길은 아직 멀다고 할 수 있다.

| ||||||

2008년 11월 국회에 제출돼 1년4개월째 계류중인 근퇴법 개정안은 퇴직연금 시장 성장에 필수적인 제도적 장치로 꼽힌다. 개정안은 현재 자유롭게 이뤄지고 있는 퇴직금 중간정산의 요건을 매우 까다롭게 함으로써 퇴직금 제도에서 퇴직연금 제도로 옮겨올 유인을 높였고, 신설 사업장의 경우 1년 안에 퇴직연금 제도를 도입하도록 못박았다. 또 근로자가 확정급여(DB)형과 확정기여(DC)형 퇴직연금을 동시에 선택할 수 있고, 자영업자도 원하면 개인형 퇴직연금에 가입해 안정적인 노후를 준비할 수 있도록 한 게 특징이다.

김종철 노동부 임금복지과장은 “퇴직연금이 꾸준히 확산되고 있으나, 다층적 노후소득보장체계의 구축 등 양적·질적 발전과 지속적인 제도 확산을 위해서는 근퇴법 개정안의 국회 통과가 시급하다”고 말했다.

| ||||||

);)

황성관 금융감독원 보험계리연금실 연금팀장은 “올해는 금융회사들이 제시하는 퇴직연금 상품의 금리를 안정화하도록 노력하겠다”며 “금리를 지나치게 높게 주면 금융회사 건전성에 나쁜 영향을 미치고, 가입자의 교육과 사후관리도 부실해질 수 있다”고 말했다.

퇴직연금과 관련한 세제 보완 문제도 시급한 과제로 꼽힌다. 우선 확정기여형 퇴직연금에서 근로자가 추가로 납입할 경우, 소득공제 한도액이 현재 개인연금과 합쳐 연간 300만원인데 이를 늘릴 필요가 있다는 지적이 나온다. 또 안정적인 노후생활 보장을 위해 퇴직급여를 일시금이 아닌 연금으로 받을 경우 혜택을 더 많이 주는 쪽으로 세제를 손질해야 한다는 주장도 설득력을 얻고 있다. 이밖에 일부 전문가들은 기존 퇴직금 제도가 강제조항인 것처럼, 개별 기업의 퇴직연금 도입도 선택사항이 아니라 의무조항으로 해야 한다는 제안을 하고 있다.

김수헌 기자 minerva@hani.co.kr

댓글 없음:

댓글 쓰기